admin@youweb.com

admin@youweb.com 400-123-4567

400-123-4567

继续减少!预计在2025年,原油性能和精制石油供

发布时间:2025-06-26 11:39

Zhuochuang Wang Zhao和Wang Neng信息分析师

[简介] 2025年,中国对原油的需求以及石油的复杂需求和供应已成为行业关注的重点。 Zhuochuang信息信任炼油厂的生产预测模型,整合了中心变量,例如原油供应的波动,产品需求的演变,设备能力的动态和市场价格变化。根据生产预测模型,中国的原油性能在2025年可能会降至7.28亿吨,到2024年底之前的预后大幅下降。与此同时。与此同时,加上六月的国内经济发展变化的新变化的影响,以及诸如新型内部能源行业的迅速发展等因素的需求中的需求,该模型还可以预测,这可能会产生IT CHAIL的要求,这可能会构成ITCHINE ITCHINE ITCHINE的需求和要求,并要求其构成Olitchina的需求和需求。但是下降可能会扩大。1.2025原油性能预测基于多层模拟

(i)生产预测模型引入的需要和科学家

在该行业的背景下,在今年上半年,原油大大减少了,供应和需求之间的平衡很明显,对原油需求的确切预测已成为对炼油厂发展方向的分析和判断的重要联系。为此,Zhuochuang信息使用中国炼油厂的历史操纵数据作为基本数据库,深度集成了12个关键指标,例如炼油厂维护计划,现有能力尺度,项目进度和消除设备,可以通过多维分析能力和形式的生产预测模型来构建预测系统,以适应Zhuochuan信息信息方法。

生产预测模型可以执行多个模拟和扣除基于处理量的未来变化,对过去的处理量数据进行动态分析以及关键影响因素的定量处理。科学分析和系统数据处理模式的逻辑可以为行业决策提供精确和参考基础,以帮助工业链的上游和下游实体准确地了解复杂市场环境中的行业发展趋势。

(ii)基于生产预测模型的多年配置和扣除逻辑

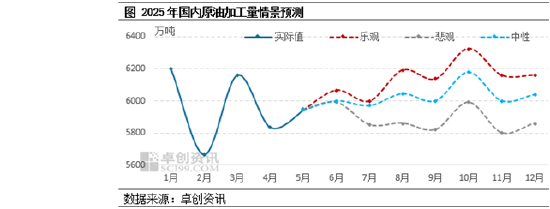

原油处理的预测是卡洛模拟框架中的蒙特巴萨多,建立了三种情况:乐观,中立和悲观。系统地评估2025年原油变化的趋势,以区分核的可变参数的结构。

(1)乐观的场景:生长瓶颈低恢复冲动。假设全球GDP增长率已回收至3.2%,则A国家行业的DDED价值将增加5.8% - 年龄,运输行业的负载量将恢复到2019年的水平。在国际原油市场中,欧佩克+生产减少合同已经有效地实施,地缘政治风险率降至自2018年以来最低,稳定的石油收购成本为60-70美元/barril。随着Zhenhai Refining和Chemical Corporation和Nobo Daxie以及对独立炼油厂独立的独立炼油厂的加薪提高,在该国生产了1700万吨的新项目,这是Zhenhai Refining and Nobo Daxie的新项目,增加了开始负担,Reintice或公认的各种炼油厂的维护。根据以前的情况,模型计算表明,中国的绩效将从2025年的7.38亿吨降至7.28亿吨。

在这种情况下,大多数仿真结果集中在平均值附近,分布相对浓缩这表明在乐观的情况下,石油性能相对较高。伟大的增长和高稳定性。

(2)中性场景:在现实限制下验证趋势。这种情况彻底考虑了诸如全球经济中适度恢复(GDP增长率为2.1%)和能源转化策略策略TICA诸如中等恢复的因素。国际原油市场供应的弹性增加了,原油的价格在每桶70-80美元之间波动,而地缘政治风险仍然存在。国家炼油厂表现出“库存和增量放缓优化”的特征,Zhenhai的改进和化学和Nobo Daxie项目引入了生产,以及Daryan Petrachemicals的搬迁,使生产能力导致生产能力至1000万吨。在这种情况下,模型计算表明,中国在2025年的原油性能为72000万吨,比上一年减少2.48%,自今年年初以来的百分比下降了5.36。

在这种情况下的平均和置信区间在乐观和悲观之间,中立的情况表明了原油性能的稳定增长趋势和相对较低的不确定性。

(3)悲观情景:风险重叠的详细调整。悲观的情景在技术衰退中模拟了全球经济,重点是由多个不利因素的共鸣引起的行业危机。通过模拟全球经济衰退的衰退,世界银行预测,全球GDP的增长将降至0.8%,国际贸易的数量将下降6.3%。地缘政治问题导致中东原油出口15%,原油的价格在每桶90-100美元之间波动。国家“双碳” PO由于Iebra,长期过失和环境破裂的问题,LICY正在加速,拥有八个全国本地炼油厂(每年1090万吨/年)关闭。在这种情况下,该模型的预测表明,中国的原油性能将在2025年下降到7.09亿吨,年龄增加3.93%,年初为6.76个百分点。

与乐观的情况相比,这种情况的平均预测明显降低,置信区间范围更大,这表明在悲观的情况下,原油的性能较大,不确定性更大。

这三个预测基于三种不同情况的假设,每个场景。但是,在对三种情况进行了详尽的分析之后,Zhuochuang的信息谨慎地相信,乐观的情况与当前的SU全球维修基础一致PPLY链和增长政策稳定的持续承诺。因此,基于乐观情景的预测结果相对有价值。基于多种模拟的预测结论不仅反映了市场环境对炼油厂生产效率的复杂影响,而且还提供了重要的决策参考,以便行业参与者预测趋势,优化生产策略并提高风险抵抗力。

2。生产模型的预后:2025年双打的精制油的供应和需求,可能会增加

原油的性能继续降低,新能源在未来的能源继续进步,到2025年,对中国石油的复杂需求和需求也将减少。根据Zhuochuang信息生产预测模型,据估计,精制油的总产量会推迟到20257007007,这将是2025700007n年度绩效预后价值作为总生产价值。 5.22%,比今年年初的预测增加了2.47%。考虑由于多种因素而引起的新能源,例如行业替代品和国内经济增长引起的国内需求变化,预计精制石油的总需求在2025年为379,7.605亿吨。双方的供应和需求的协调下降反映了中国能源消耗结构的双重影响。请参阅分段产品。

汽油:燃料汽车财产中加速能源转化和减速增长等因素导致汽油市场的需求和供应,到2025年继续减少。模型预测表明,2025年的总汽油产量降低了153,14.85亿吨的153,14.85亿吨,年毕业4.26%的降低。由于优化居民的旅行模型的影响以及ALT的影响拥有新能量车的欧元人士,到2025年的汽油总需求为1.49459亿吨,上一年下降了6.93%,上一年预后下降了6.03%。由于对炼油厂生产策略的调整以及季节性夏季和国民假期需求的增加,预计在2025年下半年,汽油的产量预计将达到7681.42亿吨。新能源的交换得到了增强,但夏季效应支持每月恢复,并在7370万吨中对汽油的需求减少了9.17%的17%。

柴油:柴油收益率可能年复一年地降低,受到生产工业攻击的增长,提高物流和运输效率以及替代能量渗透的影响。与上一年相比,2025年的柴油总产量下降了9.25%,最初预测的4.54个百分点下降。由于随后的魔鬼减速D并调整对消费者边缘建设机械的需求,到2025年的柴油总需求为1.804398亿吨,上一年预后下降了6.3%,1.13个百分点。化学纯化和整合的集中产生显着增加了柴油转化为化学物质的比例,这促进了柴油性能的不断降低。 2025年下半年的柴油产量为9480万吨,估计比上一年下降了9.09%,但下降幅度比上半年窄。在最高的基础设施项目和最大能源需求建设季节的施工季节中,柴油需求在下半年的9220万吨,比上一年少8.39%。

Keroseno:它受诸如新生产能力的开始以及对煤油表现的调整等因素的影响。总产品2025年的Querosene的含量为60,9.862亿吨,比上一年增加了6.88%,据估计,它将在年底预测中增加2.67个百分点。需求方面受益于航空运输市场的恢复,国际路线加密和航空业能力的扩展。 2025年的极端需求为498.68亿吨,年复一年增长10.05%,预后15.97个百分点。在2025年下半年,预计最大的空中旅行季节,加上最大的国际飞行运营,年龄增长11.6%,至314.764亿吨。需求可能达到2572万吨,一年增长10.38%,显示出“年底的综合年份和强劲的推出”,这是一个强调的精制石油市场供应和需求增加的领域。

总而言之,2025年,原油和在能源和宏观经济调整的结构转变的双重影响下,中国的精巧石油市场将表现出复杂的变化。原油性能的下降反映了传统炼油和化学工业所面临的容量优化压力,但也强调了新的能量替代效应在重塑化石能量需求方面的作用。在一个复杂的石油市场中,汽油和柴油的供应减少与煤油转化的增长形成鲜明对比。这种分化模式不仅反映了运输部门能源消耗的结构调整,而且还揭示了航空业在特定石油产品中恢复的支持作用。

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)

Zhuochuang Wang Zhao和Wang Neng信息分析师

[简介] 2025年,中国对原油的需求以及石油的复杂需求和供应已成为行业关注的重点。 Zhuochuang信息信任炼油厂的生产预测模型,整合了中心变量,例如原油供应的波动,产品需求的演变,设备能力的动态和市场价格变化。根据生产预测模型,中国的原油性能在2025年可能会降至7.28亿吨,到2024年底之前的预后大幅下降。与此同时。与此同时,加上六月的国内经济发展变化的新变化的影响,以及诸如新型内部能源行业的迅速发展等因素的需求中的需求,该模型还可以预测,这可能会产生IT CHAIL的要求,这可能会构成ITCHINE ITCHINE ITCHINE的需求和要求,并要求其构成Olitchina的需求和需求。但是下降可能会扩大。1.2025原油性能预测基于多层模拟

(i)生产预测模型引入的需要和科学家

在该行业的背景下,在今年上半年,原油大大减少了,供应和需求之间的平衡很明显,对原油需求的确切预测已成为对炼油厂发展方向的分析和判断的重要联系。为此,Zhuochuang信息使用中国炼油厂的历史操纵数据作为基本数据库,深度集成了12个关键指标,例如炼油厂维护计划,现有能力尺度,项目进度和消除设备,可以通过多维分析能力和形式的生产预测模型来构建预测系统,以适应Zhuochuan信息信息方法。

生产预测模型可以执行多个模拟和扣除基于处理量的未来变化,对过去的处理量数据进行动态分析以及关键影响因素的定量处理。科学分析和系统数据处理模式的逻辑可以为行业决策提供精确和参考基础,以帮助工业链的上游和下游实体准确地了解复杂市场环境中的行业发展趋势。

(ii)基于生产预测模型的多年配置和扣除逻辑

原油处理的预测是卡洛模拟框架中的蒙特巴萨多,建立了三种情况:乐观,中立和悲观。系统地评估2025年原油变化的趋势,以区分核的可变参数的结构。

(1)乐观的场景:生长瓶颈低恢复冲动。假设全球GDP增长率已回收至3.2%,则A国家行业的DDED价值将增加5.8% - 年龄,运输行业的负载量将恢复到2019年的水平。在国际原油市场中,欧佩克+生产减少合同已经有效地实施,地缘政治风险率降至自2018年以来最低,稳定的石油收购成本为60-70美元/barril。随着Zhenhai Refining和Chemical Corporation和Nobo Daxie以及对独立炼油厂独立的独立炼油厂的加薪提高,在该国生产了1700万吨的新项目,这是Zhenhai Refining and Nobo Daxie的新项目,增加了开始负担,Reintice或公认的各种炼油厂的维护。根据以前的情况,模型计算表明,中国的绩效将从2025年的7.38亿吨降至7.28亿吨。

在这种情况下,大多数仿真结果集中在平均值附近,分布相对浓缩这表明在乐观的情况下,石油性能相对较高。伟大的增长和高稳定性。

(2)中性场景:在现实限制下验证趋势。这种情况彻底考虑了诸如全球经济中适度恢复(GDP增长率为2.1%)和能源转化策略策略TICA诸如中等恢复的因素。国际原油市场供应的弹性增加了,原油的价格在每桶70-80美元之间波动,而地缘政治风险仍然存在。国家炼油厂表现出“库存和增量放缓优化”的特征,Zhenhai的改进和化学和Nobo Daxie项目引入了生产,以及Daryan Petrachemicals的搬迁,使生产能力导致生产能力至1000万吨。在这种情况下,模型计算表明,中国在2025年的原油性能为72000万吨,比上一年减少2.48%,自今年年初以来的百分比下降了5.36。

在这种情况下的平均和置信区间在乐观和悲观之间,中立的情况表明了原油性能的稳定增长趋势和相对较低的不确定性。

(3)悲观情景:风险重叠的详细调整。悲观的情景在技术衰退中模拟了全球经济,重点是由多个不利因素的共鸣引起的行业危机。通过模拟全球经济衰退的衰退,世界银行预测,全球GDP的增长将降至0.8%,国际贸易的数量将下降6.3%。地缘政治问题导致中东原油出口15%,原油的价格在每桶90-100美元之间波动。国家“双碳” PO由于Iebra,长期过失和环境破裂的问题,LICY正在加速,拥有八个全国本地炼油厂(每年1090万吨/年)关闭。在这种情况下,该模型的预测表明,中国的原油性能将在2025年下降到7.09亿吨,年龄增加3.93%,年初为6.76个百分点。

与乐观的情况相比,这种情况的平均预测明显降低,置信区间范围更大,这表明在悲观的情况下,原油的性能较大,不确定性更大。

这三个预测基于三种不同情况的假设,每个场景。但是,在对三种情况进行了详尽的分析之后,Zhuochuang的信息谨慎地相信,乐观的情况与当前的SU全球维修基础一致PPLY链和增长政策稳定的持续承诺。因此,基于乐观情景的预测结果相对有价值。基于多种模拟的预测结论不仅反映了市场环境对炼油厂生产效率的复杂影响,而且还提供了重要的决策参考,以便行业参与者预测趋势,优化生产策略并提高风险抵抗力。

2。生产模型的预后:2025年双打的精制油的供应和需求,可能会增加

原油的性能继续降低,新能源在未来的能源继续进步,到2025年,对中国石油的复杂需求和需求也将减少。根据Zhuochuang信息生产预测模型,据估计,精制油的总产量会推迟到20257007007,这将是2025700007n年度绩效预后价值作为总生产价值。 5.22%,比今年年初的预测增加了2.47%。考虑由于多种因素而引起的新能源,例如行业替代品和国内经济增长引起的国内需求变化,预计精制石油的总需求在2025年为379,7.605亿吨。双方的供应和需求的协调下降反映了中国能源消耗结构的双重影响。请参阅分段产品。

汽油:燃料汽车财产中加速能源转化和减速增长等因素导致汽油市场的需求和供应,到2025年继续减少。模型预测表明,2025年的总汽油产量降低了153,14.85亿吨的153,14.85亿吨,年毕业4.26%的降低。由于优化居民的旅行模型的影响以及ALT的影响拥有新能量车的欧元人士,到2025年的汽油总需求为1.49459亿吨,上一年下降了6.93%,上一年预后下降了6.03%。由于对炼油厂生产策略的调整以及季节性夏季和国民假期需求的增加,预计在2025年下半年,汽油的产量预计将达到7681.42亿吨。新能源的交换得到了增强,但夏季效应支持每月恢复,并在7370万吨中对汽油的需求减少了9.17%的17%。

柴油:柴油收益率可能年复一年地降低,受到生产工业攻击的增长,提高物流和运输效率以及替代能量渗透的影响。与上一年相比,2025年的柴油总产量下降了9.25%,最初预测的4.54个百分点下降。由于随后的魔鬼减速D并调整对消费者边缘建设机械的需求,到2025年的柴油总需求为1.804398亿吨,上一年预后下降了6.3%,1.13个百分点。化学纯化和整合的集中产生显着增加了柴油转化为化学物质的比例,这促进了柴油性能的不断降低。 2025年下半年的柴油产量为9480万吨,估计比上一年下降了9.09%,但下降幅度比上半年窄。在最高的基础设施项目和最大能源需求建设季节的施工季节中,柴油需求在下半年的9220万吨,比上一年少8.39%。

Keroseno:它受诸如新生产能力的开始以及对煤油表现的调整等因素的影响。总产品2025年的Querosene的含量为60,9.862亿吨,比上一年增加了6.88%,据估计,它将在年底预测中增加2.67个百分点。需求方面受益于航空运输市场的恢复,国际路线加密和航空业能力的扩展。 2025年的极端需求为498.68亿吨,年复一年增长10.05%,预后15.97个百分点。在2025年下半年,预计最大的空中旅行季节,加上最大的国际飞行运营,年龄增长11.6%,至314.764亿吨。需求可能达到2572万吨,一年增长10.38%,显示出“年底的综合年份和强劲的推出”,这是一个强调的精制石油市场供应和需求增加的领域。

总而言之,2025年,原油和在能源和宏观经济调整的结构转变的双重影响下,中国的精巧石油市场将表现出复杂的变化。原油性能的下降反映了传统炼油和化学工业所面临的容量优化压力,但也强调了新的能量替代效应在重塑化石能量需求方面的作用。在一个复杂的石油市场中,汽油和柴油的供应减少与煤油转化的增长形成鲜明对比。这种分化模式不仅反映了运输部门能源消耗的结构调整,而且还揭示了航空业在特定石油产品中恢复的支持作用。

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance) 上一篇:CICC:保留Meituan

下一篇:没有了